Основы макроэкономики. Часть 3. Финансовые рынки

Все статьи серии "Основы макроэокномики"

Часть 1. Введение

Часть 2. Рынок товаров

Часть 4. Модель IS-LM

Часть 5. Расширяем модель IS-LM

Финансовые рынки пугают людей. Они представляют из себя непонятный винегрет из самых разных институтов: банки, фонды взаимных инвестиций (mutual funds), фонды денежных рынков, инвестиционные фонды, hedge funds (у этого слова нет перевода, а я слишком уважаю своего читателя, чтобы подсунуть ему хедж фонд).

Торговля на финансовых рынках – отдельная солянка. Если акции и облигации – еще понятные вещи, то вот swaps и options это уже что-то экзотическое (и снова привет тем, кто называет их свопы и опционы).

Какими бы отдаленными не казались финансовые рынки от простого обывателя, они играют жизненноважную роль в любой экономике. Для простоты и наглядности, мы сначала рассмотрим экономику, которая состоит только из двух активов: деньги и облигации (bonds, за владение которыми капает определенный доход). Это позволит нам определить какую роль играет центральный банк в определении процентной ставки (interest rate).

Спрос на деньги

Допустим, у вас есть состояние (financial wealth) в $10,000 на данный момент времени. Вы можете хранить это состояние в двух активах:

- Деньги – которые можно использовать для проведения транзакций и которые не приносят прибыль по процентам (pay no interest). В нашем мире есть два типа "денег:" наличные (currency, монеты и купюры) и банковские вклады (checkable deposits, чеки или дебетовые карты).

- Облигации (bonds) выплачивают определенную прибыль по процентной ставке (\(i\)), но их нельзя использовать для проведения транзакций. При этом, зачастую, облигации подразумевают, что вы не можете их продать раньше определенного срока времени. Т.е. облигации обладают меньшей ликвидностью – простотой, с которой можно совершать транзакции.

Какую часть из вашего состояния в $10,000 вы должны хранить в деньгах, а какую часть в облигациях? С одной стороны, хранить все в наличных (или на депозитах) очень удобно: если нужно что-то купить, ты можешь это сделать чуть ли не моментально. Но при этом, ваше состояние не будет увеличиваться. С другой стороны, вы можете хранить все в облигациях – и тогда будете получать неплохой процент. Но вот проблема – в таком случае, вам каждый раз придется звонить вашему брокеру и просить продать облигации. Это не очень удобно делать каждый раз, как вы идете за хлебом.

Очевидно, что вам нужно найти баланс между хранением средств в деньгах и облигациях. От чего этот баланс зависит?

- От количества транзакций, совершаемых вами. В идеале, у вас должно быть достаточно денег для покрытия любых транзакций, в любой момент времени. Например, вы можете сохранить средства на месяц жизни в деньгах, а остальное перевести в облигации

- От процентной ставки – единственная причина, почему вы покупаете облигации заключается в возможности получать доход. Если процентная ставка (\(i\)) равна нулю, очевидно, что никто не будет покупать облигации. Чем выше процентная ставка, тем больше людей предпочтут покупку облигации.

Очевидно, что общий спрос на деньги во всей экономике – это сумма спроса каждого человека. Осталось только охарактеризовать количество транзакций в экономике и зависимость спроса на деньги от процентной ставки. Посчитать количество транзакций в экономике довольно сложно, однако, можно предположить, что хорошей метрикой будет выступать номинальный доход ($Y). Иными словами, если номинальный доход увеличится на 5%, то скорее всего и транзакции тоже увеличатся на 5%.

Истинный ВВП и номинальный ВВП

Возникает вопрос, а чем отличается номинальный доход ($Y) от истинного дохода (Y). Учитывая то, что общий доход равноценнен ВВП, вопрос можно переформулировать через ВВП.

Все просто – чтобы посчитать номинальный ВВП ($Y) мы используем общее количество всех проданных товаров и оказанных услуг и помножаем на соответствующие цены в текущем году. Если мы сравним номинальный ВВП 2018 и 2019 года, то увеличение в 2019 году может быть обусловлено двумя факторами: 1) рост производственного выхода и 2) рост цен.

Истинный ВВП (который мы считали все это время, Y) подсчитывается с учетом цен одного конкретного года. Сейчас в США используется т.н. метод chained dollars с использованием 2009 года как базового. Т.е. при подсчете истинного ВВП используются цены 2009 года и значит, по определению, номинальный ВВП 2009 года равен истинному ВВП (что можно заметить, если поискать графики ВВП США). Если вам интересно как это работает, рекомендую начать со статьи на вики. Если очень грубо упростить идею, то если мы хотим посчитать истинный ВВП в 2020 году, мы возьмем общее количество произведенных товаров и умножим на цены 2009 года. Грубость заключается в том, что такой метод не учитывает, что такой товар как "компьютер" может меняться в объективной стоимости с течением времени (увеличивается мощность, память и пр.). Метод chained dollars призван решить эту проблему.

Спрос на деньги, часть 2

Возвращаемся к выражению спроса на деньги. Как мы уже решили раньше, мы будем выражать количество транзакций через номинальный доход (потому что, очевидно, что все транзакции проходят в ценах текущего года). А зависимость от процентной ставки выразим как функцию \(L(i)\). Тогда, если спрос на деньги \(M^d\), то:

\[M^d = $Y\cdot L(i) \]

При этом

\[ \frac{\partial L}{\partial i} < 0 \]

Иными словами, с ростом процентной ставки \(L\) уменьшается. Т.е. чем выше процентная ставка – тем ниже спрос на деньги. Тут подразумевается дихотомия спроса: ты либо хочешь деньги, либо облигации.

Определение процентной ставки

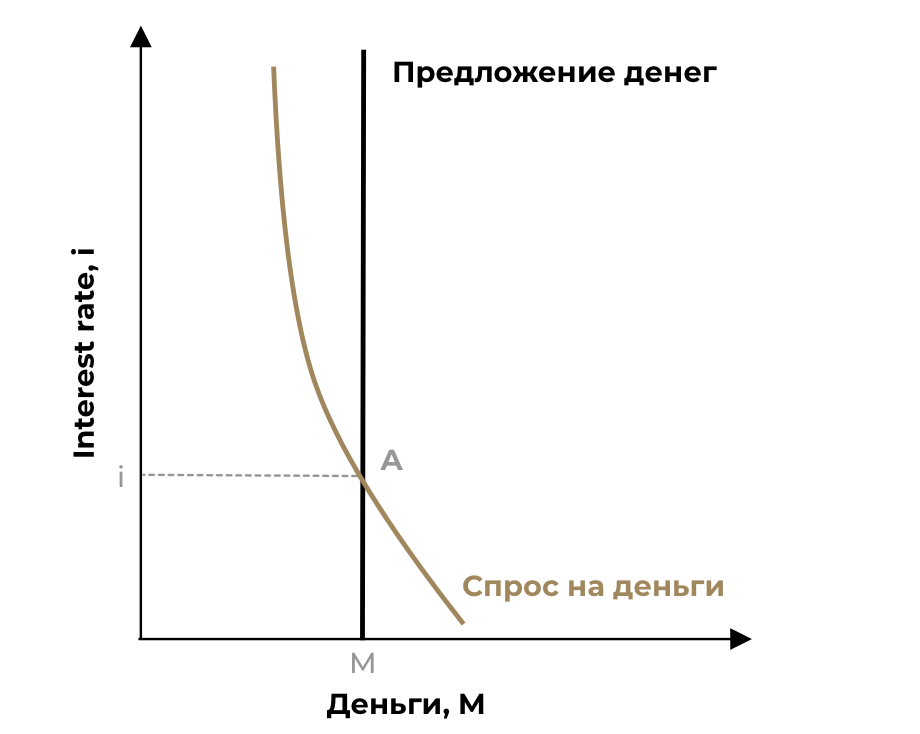

Окей, мы разобрались со спросом на деньги. Что насчет предложения? По прежнему, допустим, что в обороте только наличные, выпускаемые центральным банком (или в США этим занимается ФРС). В принципе, предложение определяется центральным банком – сколько захотели, столько и выпустили. Допустим, они выпустили количество равное \(M\):

\[ M^s = M \]

Равновесие на финансовом рынке подразумевает что спрос равен предложению. Иными словами:

\[M = $Y\cdot L(i) \]

Или графически

Иными словами, процентная ставка должна быть такой, чтобы при нынешнем уровне номинального дохода \($Y\) люди хотели держать в наличных сумму, равную нынешнему предложению в \(M\).

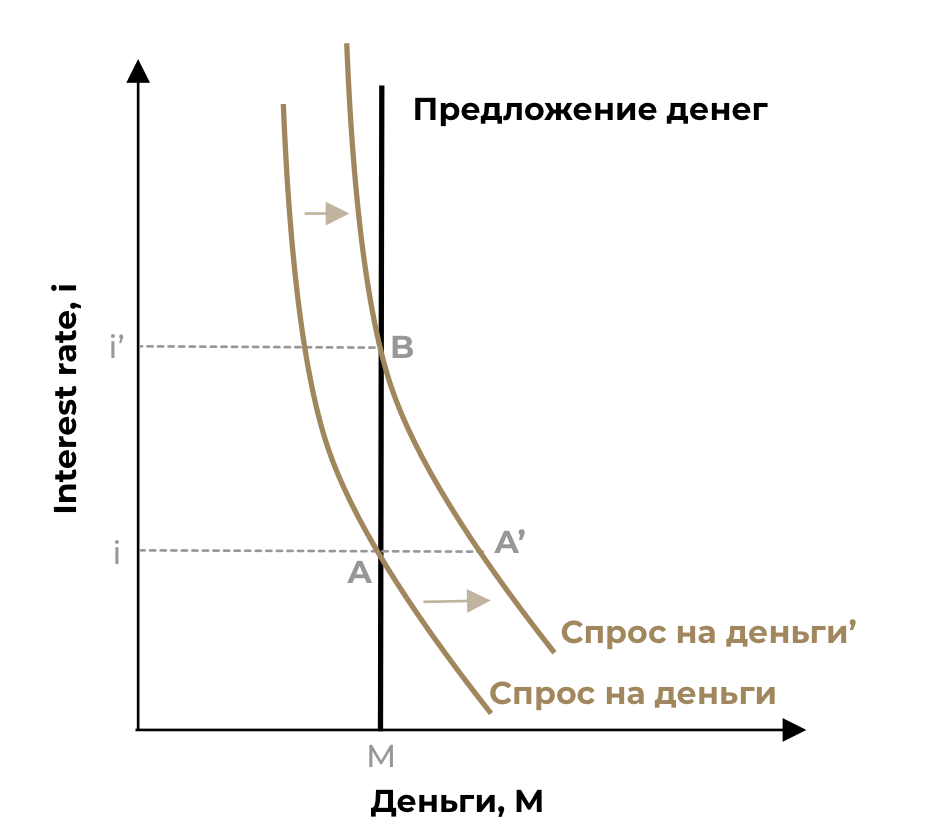

Так же, мы теперь понимаем, как можно регулировать финансовый рынок. Допустим, номинальный доход повышается и кривая спроса смещается вправо – в таком случае, процентная ставка увеличивается.

Как определяется процентная ставка?

Мы видим, что это приводит к увеличению процентной ставки. Как это происходит? Для начала немного отвлечемся, и поймем как определяется процентная ставка. Например, выходит министерство финансов США (US Treasury) и говорит, мол, мы предлагаем вам облигации, которые выплатят $120 через 10 лет при первоначальной цене за облигацию в $100, т.е. изначальная процентная ставка 20% (в прессе часто упоминаются как Treasury yields). При этом, процентная ставка определяется как:

\[ i = \frac{120-P}{P} \]

Где \(P\) – нынешняя рыночная цена облигации, которая зависит от спроса. Если люди начинают покупать облигации, то их цена начинает расти и процентная ставка понижается. И наоборот, если люди начинают продавать облигации, их цена начинает падать и процентная ставка растет.

Вернемся к графику – у нас увеличился номинальный доход и спрос на деньги превышает предложение (точка A'). Если центральный банк не печатает купюры, откуда еще можно получить наличные? Можно продать облигации! Только вот проблема в том, что некому эти облигации покупать! Все хотят продать – т.к. все хотят больше наличных. В итоге, постепенно игроки предлагают продать облигации за меньшую и меньшую сумму (в надежде хоть что-то продать), а в процессе процентная ставка растет до тех пор, пока она не становится такой (точка B), что люди больше не хотят продавать облигации.

Вот так рынок возвращается в равновесие без единой транзакции!

Вмешательство центробанка

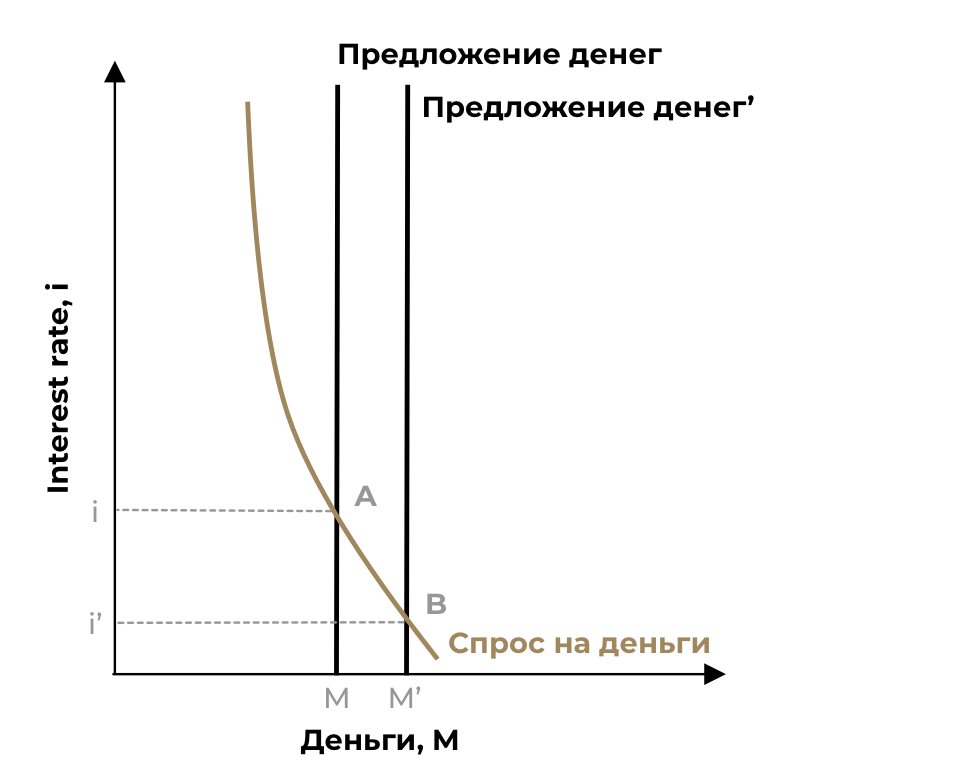

Мы рассмотрели что происходит с процентной ставкой, если изменяется номинальный доход. А что если центробанк хочет целенаправленно изменить процентную ставку? Ему нужно вмешаться и изменить предложение денег. Допустим, произошло увеличение предложения:

Как мы видим, процентная ставка понижается. Но как это происходит? Выходит центробанк и начинает скупать облигации на рынке: тем самым, у людей появляется больше денег, а поскольку облигации начинают покупаться (т.е. они испытывают повышенный спрос), их цена растет, а вместе с ней падает и процентная ставка.

Такие рыночные операции называются открытыми (open market operations) поскольку они происходят на открытом рынке облигаций.

Если центробанк начинает скупать облигации (и тем самым увеличивает предложение денег), то он проводит expansionary open market operation (снова, нет перевода). Напротив, если центробанк начинает продавать облигации (и тем самым уменьшать предложение денег), то он проводит contractionary open market operation.

Есть два стула

Все это время мы рассматривали ситуацию, когда центральный банк выбирает определенное предложение денег, а процентная ставка сама находит свое равновесие, чтобы спрос на деньги был равен предложению.

С другой стороны, центробанк может решить установить (или как говорят экономисты: таргетировать) определенную процентную ставку и регулировать предложение денег так, чтобы оно соответствовало спросу на деньги при этой процентной ставке.

И на самом деле, именно так и работают центробанки. Вы вряд ли увидите новость "центробанк решил понизить предложение денег на рынке" – вместо этого, будет что-то в роде "центробанк решил повысить процентную ставку", что, конечно же, произошло путем понижения предложения денег на рынке.

Добавим существование частных банков

Все это время мы подразумевали, что все деньги в экономике находились в виде наличных, которые предоставляет центральный банк. В реальности, конечно же, это не полная картина: существуют частные банки, которые предлагают дебетовые карты или чеки (они, кстати, еще в активном обороте в США). Сейчас мы попробуем дополнить нашу модель наличием частных банков, но, что примечательно, общий посыл не изменится: центробанк по прежнему может (и этим, в принципе, и занят) устанавливать процентную ставку путем манипуляции предложением денег на рынке.

Банки – это лишь одни из представителей финансовых посредников (financial intermediares), у которых в списке обязательств фигурируют наличные средства. Вообще, если мы рассматриваем любой финансовый институт, мы говорим о двух составляющих: активы этого института и обязательства. Рассмотрим на примере центрального банка: у него в качестве активов есть облигации (он их выпускают и продает другим институтам), а в качестве обязательств идут деньги центрального банка. Деньги центрального банка – сумма резервов и наличных средств.

Теперь расмотрим частные банки. Обязательства частных банков – дебетовые карты и чековые счета (checkable deposits). Иными словами, банки предоставляют людям возможность использовать дебетовые счета и чеки и обналичивать их в любой момент времени. Их суммарные обязательства равны общей стоимости открытых аккаунтов.

При этом, банки не обязаны хранить все средства, полученные в распоряжение от клиентов в резервах. Помимо резервов, частные банки могут использовать эти деньги для дачи взаймы или покупки облигаций. Вместе с резервами, облигации и займы составляют активы банков. Размер резервов (которые могут быть либо наличными средствами, либо счетами в центральном банке) определяются центробанком. На данный момент, банки в США обязаны хранить как минимум 10% от стоимости всех открытых аккаунтов в резервах. Оставшиеся средства можно использовать для выдачи кредитов (на практике, 70% от оставшегося) или покупки облигаций (на практике, 30% от оставшегося).

Дополняем модель

Как можно дополнить нашу модель финансовых рынков, чтобы учесть роль частных банков? В принципе, все остается тем же самым, только теперь, мы уточняем, что под спросом и предложением подразумевается спрос и предложение денег центрального банка.

Предложение денег центробанка – то же самое, что и раньше. Это то, сколько денег выводит на рынок центробанк.

Спрос на деньги центробанка состоит из двух компонентов: прямой спрос на наличные и спрос на деньги центробанка, идущий от частных банков (когда им нужно хранить 10% от открытых счетов). Общий спрос на деньги любого типа по прежнему имеет форму:

\[ M^d = $Y \cdot L(i) \]

Допустим, люди хранят фиксированную долю \(c\) своих денег в наличном виде и соответственно (\(1-c\)) в виде банковских счетов. Назовем спрос на наличность – \(CU^d\) (от английского currency), спрос на депозиты – \(D^d\). Тогда:

\[CU^d = c M^d \]

\[D^d = (1-c)M^d \]

Спрос на депозиты ведет к необходимости частных банков держать определенные резервы. Допустим \(\theta\) – это резервные требования (reserve ratio, доля средств, которые должны храниться в резервах центробанка, в США это 10%). Тогда, общая сумма резервов \(R\) частных банков:

\[R = \theta D\]

Или

\[ R = \theta (1-c) M^d \]

Теперь подытожим: назовем деньги центрального банка буквой \(H\). Тогда спрос на деньги центрального банка:

\[H^d = CU^d + R^d \]

Общую сумму резервов банка можно считать спросом частных банков на деньги центробанка. Суммарно, спрос на деньги центробанка – это спрос частных банков и спрос обычных граждан (в виде спроса на наличные средства). Продолжим алгебраические преобразования:

\[ H^d = c M^d + \theta (1-c) M^d \]

\[H^d = [c + \theta (1-c)]$Y \cdot L(i) \]

Наконец, скажем центробанк предоставляет предложение в размере \(H\). Тогда, при равновесии, спрос равен предложению, и:

\[H = [c + \theta (1-c)]$Y \cdot L(i) \]

Из этого уравнения вычисляется процентная ставка при данном предложении.

Чему будет равно значение \(c\) если все люди будут хранить все средства наличными? Каким будет спрос на деньги центробанка в этом случае?

В принципе, меняется только множитель перед \($Y \cdot L(i) \), а остальное остается неизменным. И поэтому по прежнему, если центробанк хочет повысить процентную ставку – он понижает предложение денег. И наоборот.

Ловушка ликвидности

Из предыдущих частей может показаться, что, в принципе, центробанк – всесильный институт, который может повышать и понижать процентную ставку подбором правильного предложения денег. Однако, есть одно, довольно понятное, ограничение на деятельность центробанка: процентная ставка не может быть ниже нуля (также известно как zero lower bound).

Почему? Вспомним, как определяется процентная ставка:

\[ i = \frac{120-P}{P} \]

Если процентная ставка ниже нуля, это значит, что цена на облигации превышает возврат от покупки этих облигаций! Иными словами, обладатели облигаций не просто не получают деньги владея облигациями, они их теряют.

Когда процентная ставка доходит до нуля, любая денежная политика (monetary policy, выбор предложения денег \(H\)) бессильна – она больше ничего не может сделать, если нужно "понизить" процентную ставку еще ниже. Примечание: чуть позже мы узнаем, что низкая процентная ставка стимулирует рост экономики.

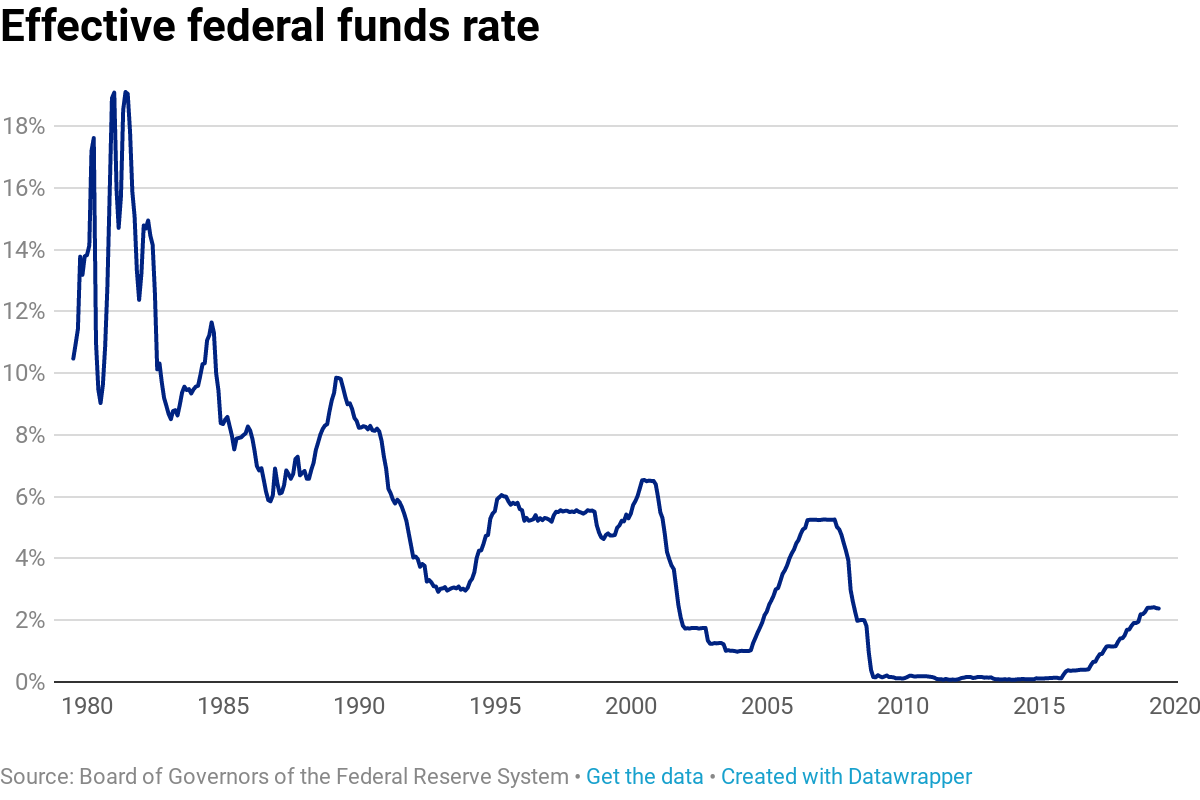

Ничего удивительного, ведь так? Эта особенность становится проблемой, когда мы сталкиваемся с кризисной ситуацией. Например, в 2007 году, процентная ставка в США была на уровне 5.5%. Когда наступил кризис 2008 года, ФРС опустило ставку до минимального значения, до нуля. И то, этих мер не хватало, и ФРС продолжала закачивать экономику деньгами – но процентная ставка не менялась.

В марте 2020 года, ФРС снова опустил процентную ставку до нуля – в этот раз, из-за коронавируса.

Что происходит с поведением людей, когда процентная ставка достигает нуля, а предложение денег увеличивается? В этом случае, людям безразлично в чем хранить активы: в наличных или в облигациях. Поскольку наличные обладают большим комфортом, люди с радостью "забирают" повышенное предложение денег, но при этом процентная ставка никак не меняется. Возрастает количество банковских счетов и спрос на резервы центробанка со стороны частных банков.

В такой ситуации, экономика находится в ловушке ликвидности – монетарная политика бессильна.

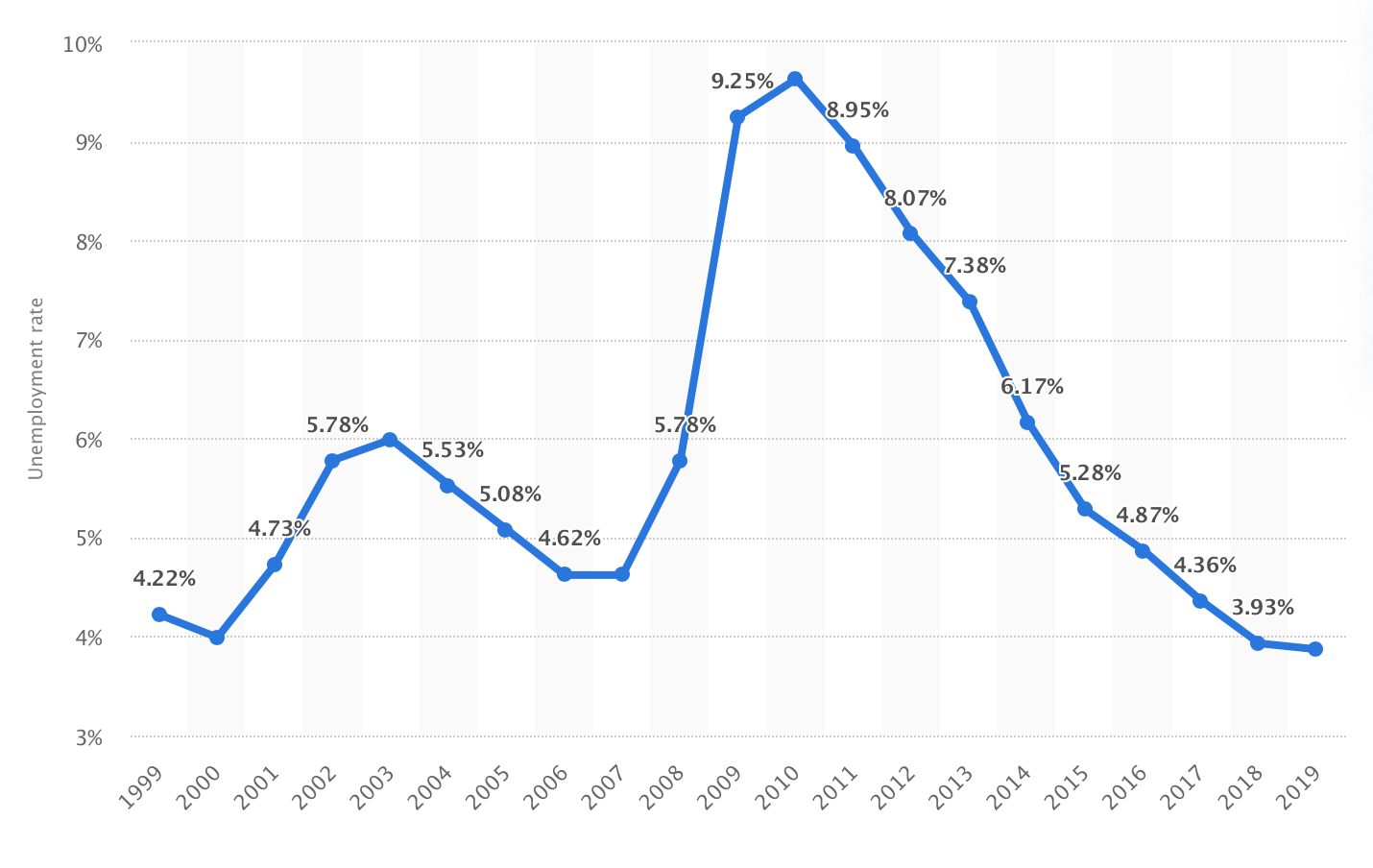

Кстати, раз уж мы заговорили о кризисе – посмотрим на уровень безработицы в США:

Вполне ожидаемо, во время кризиса безработица взлетела. Но, заметим, что уровень безработицы вернулся на докризисный уровень где-то к 2015 году. Напомним, что ФРС США почти моментально сбросил процентную ставку до нуля.

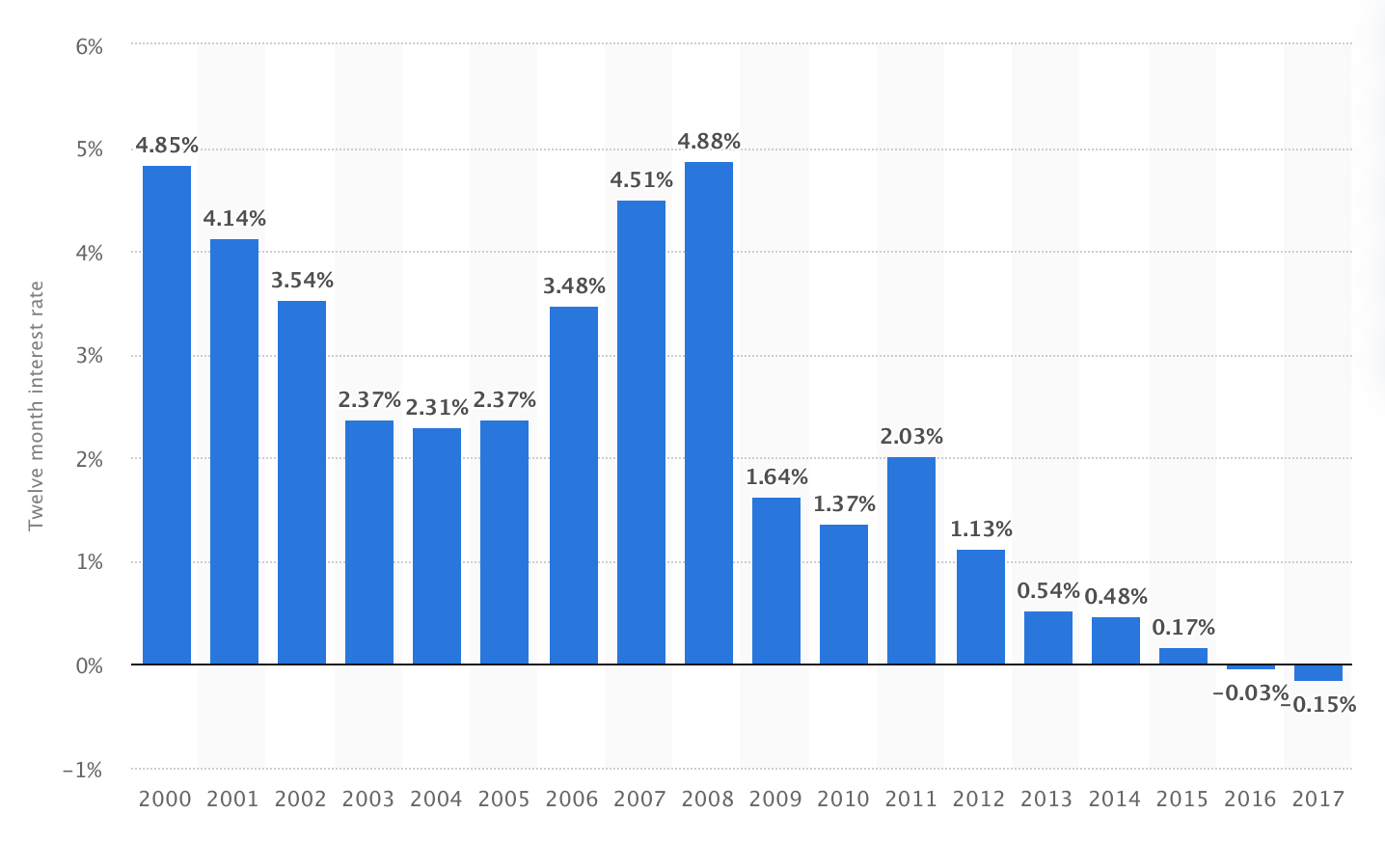

Посмотрим на то, что делала Еврозона. В 2008 году ставка была на уровне 4.88%, центробанки сбросили ее до 1.64% (не до нуля), а потом в 2011 даже повысили.

Примечание: вы можете заметить, что в последние годы в еврозоне наблюдаются отрицательные процентные ставки. Это очень необычный и удивительный феномен, который заставил усомниться в строгости предела о нулевой процентной ставке. Удивительно, но эта отрицательная ставка – результат целенаправленной политики центробанка, когда они просят банки платить за использование резервов. Если вам интересно, можно начать читать по этой теме у BBC.

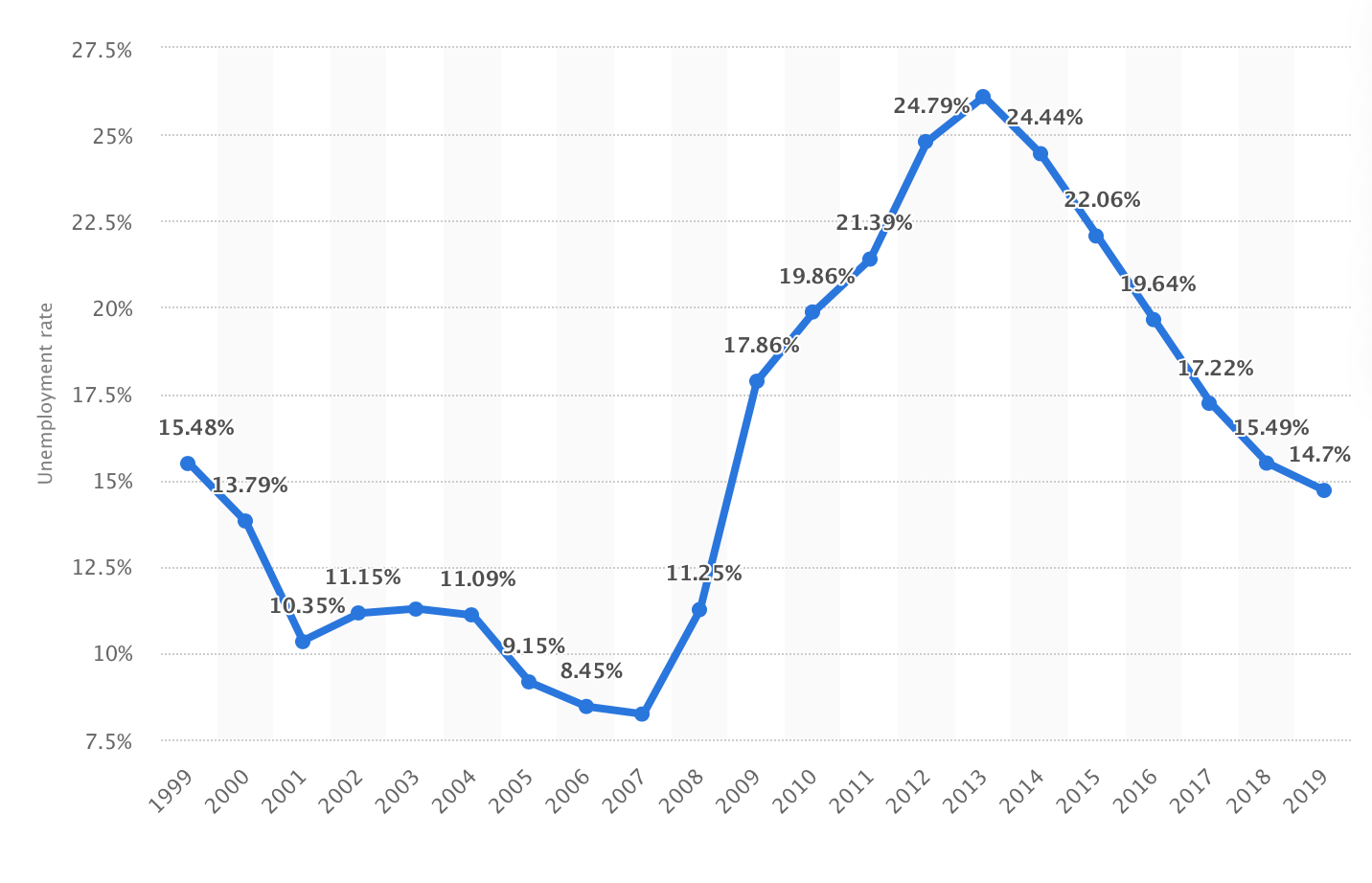

Так вот, в силу разных причин, Еврозона не сбросила процентную ставку до нуля. Как минимум потому, что разным участникам ЕС нужна была разная ставка, а валюта у них одна. Но, как ни странно, если мы взглянем на безработицу в Испании, мы увидим страшную картину:

Безработица выросла до 25%! Каждый четвертый был безработен в 2013 году. В 2015 году – каждый пятый. При этом, в США экономика уже успела более-менее стабилизироваться. Здесь довольно интересно прослеживается связь между стимулированием экономики через процентную ставку и продолжительность кризиса.

Закрепление пройденного

Напомню, что я создал класс в GoFormative посвященный этому миникурсу макроэкономики. Если хотите, вы можете создать аккаунт студента на сайте и присоединиться к классу с кодом DCVYNN и проходить небольшие формативные задания на закрепление.

Дань почтения

Хочу отметить, что эта, и последующие записи, от части вдохновляются материалом курса 14.02 в MIT и учебником Principles of Macroeconomics автора Olivier Blanchard.