Основы макроэкономики. Часть 5. Расширяем модель IS-LM

Все статьи серии "Основы макроэокномики"

Часть 1. Введение

Часть 2. Рынок товаров

Часть 3. Финансовые рынки

Часть 4. Модель IS-LM

Сегодня мы дополним нашу модель, а именно ее LM-составляющую.

Номинальная и истинная процентные ставки

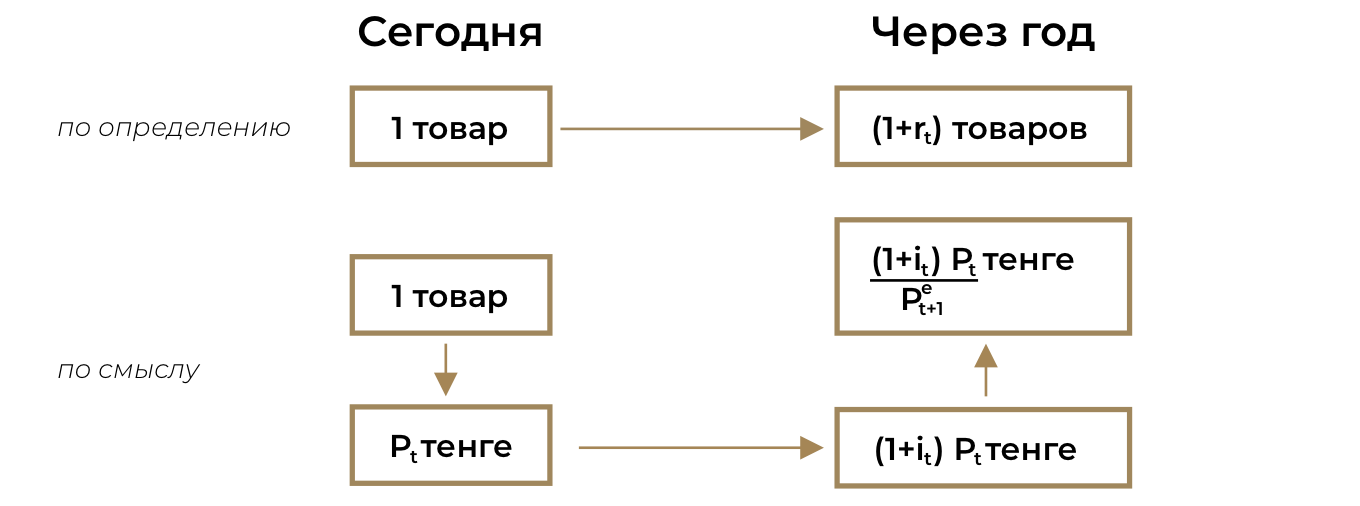

В первую очередь, нам нужно перейти от обсуждения номинальных процентных ставок к истинным. Допустим, вы хотите взять взаймы 1 доллар под номинальную процентную ставку в 10%, чтобы купить хлеб за 100Т. Через год, вы должны будете вернуть 110Т. Звучит как довольно дорогой кредит.

Но что если за год цены вырастут на 10% и хлеб станет стоить 110Т? В денежном эквиваленте вам нужно будет вернуть 110Т (т.е. на 10 тенге больше, чем вы брали), но в товарном эквиваленте вы вернете одну булку хлеба. Таким образом, истинная процентная ставка равна нулю! И наоборот, если вы даете кому-то взаймы 100Т под 10%, а за год цены вырастают на 10%, то те 110Т, которые вы получите через год не сильно делают вас богаче. Поэтому, гораздо правильней обсуждать именно истинную процентную ставку, а не номинальную.

Сделаем формальное определение этих словосочетаний:

- Процентные ставки выраженные в денежном эквиваленте (доллары, тенге) – номинальные процентные ставки (nominal interest rate). Если номинальная ставка \(i_t\), и вы берет взаймы доллар сегодня, через год вы должны вернуть \(1+i_t\).

- Процентные ставки выраженные в товарном эквиваленте называются истинными процентными ставками (real interest rate). Если истинная ставка \(r_t\), то если взять взаймы одну корзину товаров сегодня, через год нужно оплатить эквивалентную стоимость \(1+r_t\) товаров.

Давайте оформим взаимосвязь между двумя ставками математически. Для удобства, допустим, что вся экономика состоит из одного товара – булки хлеба. Для наглядности, построим небольшую диаграмму

Заметим, что в данном случае должно выполняться равенство:

\[ (1+r_t) = \frac{(1+i_t)\cdot P_t}{P_{t+1}^e} \]

Где \(P_t\) – уровень цен сегодня (или цена булки хлеба сегодня), а \(P_{t+1}^e\) – ожидаемый (e – expected) уровень цен в следующем году.

Теперь введем новое понятие – инфляция (inflation). Инфляция – это скорость роста цен. По определению:

\[ \pi_{t+1}^e = \frac{P_{t+1}^e - P_t}{P_t} \]

Немного некрасивой математики

Экономисты очень любят делать довольно некрасивые (с моей точки зрения приближения). Например,

\[ (1+x)(1+y) = 1+x+y+xy \approx 1+x+y \]

Приближение работает если и \(x\) и \(y\) – маленькие величины. Например, если \(x = y = 0.05\), вы можете убедиться, что разница незначительна и приближение работает. Аналогично:

\[ \frac{1+x}{1+y} \approx 1 + x - y \]

Чтобы понять откуда это берется, умножим правую часть на знаменатель:

\[ 1+x = (1+x-y)(1+y) \]

\[ 1+x = 1+x-y+y+xy-y^2\]

\[ 1+x = 1+x + xy - y^2 \]

Снова, пользуясь тем, что \(x\) и \(y\) маленькие величины, можем ими пренебречь. Тогда

\[ 1+x = 1 + x\]

Что является верным утверждением.

Возвращаемся к истинной процентной ставке

Пользуясь определением инфляции:

\[ \pi_{t+1}^e = \frac{P_{t+1}^e - P_t}{P_t} \]

Можем переписать это как:

\[ \frac{P_t}{P_{t+1}^e} = \frac{1}{1+\pi_{t+1}^e}\]

Тогда, возвращаясь к нашему математическому определению истинной процентной ставки:

\[ (1+r_t) = \frac{(1+i_t)\cdot P_t}{P_{t+1}^e} \]

Выразим это выражение через ожидаемую инфляцию:

\[ 1+r_t = \frac{1+i_t}{1+\pi_{t+1}^e} \]

Пользуясь приближениями выше, получим:

\[ 1+r_t \approx 1 + i_t - \pi_{t+1}^e \]

И наконец

\[ r_t \approx i_t - \pi_{t+1}^e \]

Иными словами, истинная процентная ставка это разница между номинальной процентной ставкой и ожидаемой инфляцией. Звучит логично, не так ли?

Мы вывели это уравнение с допущением, что в экономике присутствует только один товар – но на самом деле, этот вывод можно обобщить и для множества товаров. Просто тогда \(P_t\) будет цена не одного товара, а некий индекс цен (тот самый GDP deflator из прошлых частей или CPI – consumer price index, но про него еще не говорили).

Очень важно помнить, что истинная процентная ставка рассчитывается из расчета ожидаемой инфляции. Если инфляция окажется другой – реализованная процентная ставка тоже будет другой. Именно поэтому, истинную процентную ставку иногда называют ex-ante real interest rate, где латинское ex-ante означает 'before the fact'.

Как это влияет на нулевой предел процентной ставки?

В предыдущих частях, мы говорили, что номинальная процентная ставка не может быть ниже нуля. Это по прежнему так – но вот нижний предел истинной процентной ставки может быть или отрицательным (при положительной инфляции) и положительным (при отрицательной инфляции, или дефляции).

Риски на финансовых рынках

До сей поры, мы делали допущение, что все облигации надежные как швейцарские часы (привет, Уолтер) и вероятность того, что ты получишь выплату после того, как придет время (которое называется maturity – временной промежуток, за который облигации обещают вернуть вложенные средства), стремится к 100%.

Конечно же это не всегда верно. Некоторые облигации несут меньший риск, чем другие. Например, вероятность того, что государство выплатит по гос. облигациям довольно высока (чаще всего 100%, если только государство не объявит банкротство, что само по себе приведет к гораздо большим проблемам для читателя, нежели отсутствие выплаты по облигациям). А вот вероятность того, что частный заемщик не сможет или не захочет выплатить по облигации – как минимум не нулевая. Поэтому нужно как-то учитывать фактор риска. Чтобы компенсировать риски, владельцы облигаций требуют т.н. risk premium (снова не нашел перевода, кроме как "премиум риска").

Что определяет risk premium?

Во-первых, чистая математика. Если я вложусь в надежные облигации без риска, которые обещают номинальную процентную ставку в \(i\), то математическое ожидание равно \(1+i\). А что если я вложусь в облигацию, риск дефолта которой равен \(p\)? Тогда, математическое ожидание выплаты:

\[ (1-p)(1+i+x) + p \cdot 0 \]

Где \(x\) – risk premium. \(p \cdot 0 \) символизирует выплату в случае банкротства лица, которое продало облигации.

Очевидно, что для того чтобы захотеть вложиться в рискованные облигации, должно выполняться неравенство:

\[ 1+i \leqslant (1-p)(1+i+x) \]

После алгебраических преобразований:

\[ x \geqslant \frac{(1+i)p}{1-p} \]

Например, если номинальная ставка 5%, вероятность дефолта 1%, risk premium должен быть не меньше 1.1%.

Во-вторых, даже если математическое ожидание возврата инвестиций в рискованной облигации такое же, как и у надежной облигации, я могу все равно предпочесть надежную облигацию. У людей есть врожденное чувство т.н. risk aversion – желание избежать риски. Поэтому, вот такая не готовность к риску, может только повышать risk premium.

Что происходит в мире сейчас?

В прошлый раз, мы дополнили наши уравнения IS-LM, добавив в них зависимость инвестиций от процентной ставки. Мы узнали, что при более высоких процентных ставках \(Y\) уменьшается. Поскольку сейчас потребление товаров \(C\) во всем мире падает (из-за закрытия многих предприятий и неопределенностей в будущем), \(Y\) значительно сильно падает. Поэтому, центробанки практически всех стран понизили ключевую ставку, а некоторые (включая США) понизили их до \(0\).

Понижение процентной ставки приводит к росту \(Y\), иными словами, центробанки хотят уменьшить вред \(Y\), принесенный коронавирусом.

При этом, этих мер не хватает – в том числе и потому, что высок risk aversion, а вместе с ним и risk premium (что по сути, делает истинную ставку выше). Именно поэтому США выкатили стимуляционный пакет на $6 триллионов (чуть ли не треть ВВП). В такие интересные времена живем.

Новые уравнения IS-LM с учетом риска

После всего выше сказанного, мы можем обновить наши уравнения с учетом ожидаемой инфляции и risk premium.

\[ Y = C(Y-T) + I(Y, i - \pi^e +x) + G \]

\[ i = \bar{i}\]

Мы можем ввести обозначение истинной ставки и предположить, будто бы центробанки выбирают истинную ставку. В принципе, они могут так делать: если у них есть оценка ожидаемой инфляции (скажем 4%), они могут таргетировать определенное значение истинной ставки (скажем 2%) путем установки номинальной ставки на уровне 6%. В принципе, такой ход мысли не далек от истины по довольно понятным причинам: основные экономические решения принимаются не на основании номинальной ставки, а на основании истинной ставки.

\[ Y = C(Y-T) + I(Y, r + x) + G\]

\[ r = \bar{r}\]

Наличие переменной \(x\) в уравнении IS приводит нас к очень коварным последствиям. По сути, если все инвесторы внезапно начинают бояться будущего (т.е. risk premium увеличивается), эффективная ставка кредитования (borrowing rate, сумма \(r+x\)) увеличивается, даже если центробанк не менял ни истинную ставку, ни номинальную. А если увеличивается эффективная ставка кредитования – понижается производственный выход и доходы \(Y\).

Что это значит? Финансовый кризис становится макроэкономическим кризисом. Нравится это нам или нет, но сегодня экономики зависят от ожиданий инвесторов. Даже если в мире все стабильно и надежно как швейцарские часы, если вдруг все инвесторы мира взбредят и начнут готовиться к кошмару, наступит настоящий экономический кризис.

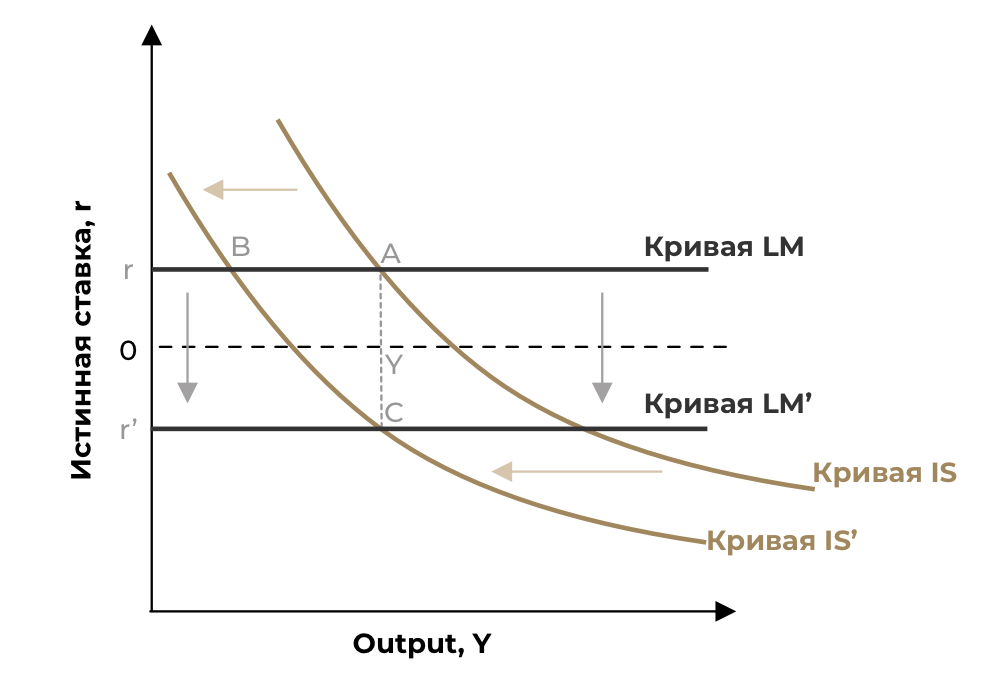

Напоследок, рассмотрим один конкретный пример. Допустим, \(x\) повышается на 5%. В результате, кривая IS смещается влево и производственный выход падает. Что можно сделать, чтобы нивелировать эффект увеличения risk premium? С одной стороны, мы можем использовать фискальную политику: уменьшить \(T\) или увеличить \(G\). Но это приведет к увеличению дефицита бюджета.

С другой стороны, центробанк может понизить процентную ставку, и с учетом того, что \(x\) влияет на эффективную ставку кредитования, это кажется наиболее разумным вариантом. При этом, заметим, что очень часто, чтобы вернуть \(Y\) в прежнее значение нужно понизить истинную ставку до отрицательных значений (см. график ниже). Иногда это возможно – если ожидаемая инфляция положительная. Самое низкое значение истинной ставки, которой может достичь центробанк:

\[ 0 - \pi^e = - \pi^e \]

Но что если нужно достичь значений в \(-5%\), а ожидаемая инфляция только \(4%\)? В таком случае, мы не можем вернуть \(Y\) к прежним значениям. В действительности, именно это и прозошло в 2008 году: было резкое увеличение \(x\) и очень маленькая ожидаемая (и фактическая) инфляция, что в принципе связало руки центробанкам и не позволило полностью предотвратить кризис.

Что произошло в 2008 году?

Вообще, рекомендую посмотреть фильм "Игра на Понижение" 2015 года – очень замечательная картина, которая рассматривает вопрос довольно простым и наглядным языком. Для более серьезного рассмотрения вопроса предлагаю почитать в интернете или в учебнике: лучше Olivier Blanchard я не расскажу, а перепечатать не могу из-за копирайта :)

Дань почтения

Хочу отметить, что эта, и последующие записи, от части вдохновляются материалом курса 14.02 в MIT и учебником Principles of Macroeconomics автора Olivier Blanchard.